財務諸表とは|定義・目的・種類・読み方を初心者向けに解説

初心者向け財務諸表ガイド:定義・目的・種類・読み方を図解と実例でやさしく解説、投資や経営判断に役立つ基礎が身につきます

ビジネスにおいて、財務諸表とは、個人、企業、政府、組織などの収入や取引などの財務情報を整理した文書である。これらの人々や組織が、ある企業に投資するかどうか、いくらで投資するかなど、対象者(財務諸表の対象である個人や組織)に対する意思決定を行うために使用される。

財務諸表の目的

財務諸表は単に数字の羅列ではなく、次のような目的で作成・利用されます。

- 投資判断:投資家が企業の収益性や成長性を評価するため。

- 融資判断:銀行などが貸付けの可否や条件を決めるため。

- 経営管理:経営者が業績管理や資金運用の意思決定を行うため。

- 法令・税務対応:税務申告や会社法、会計基準に基づく開示のため。

- 利害関係者への説明:従業員、取引先、規制当局などへの情報提供のため。

画像ギャラリー

2 画像

主な種類(初心者向けの簡単な説明)

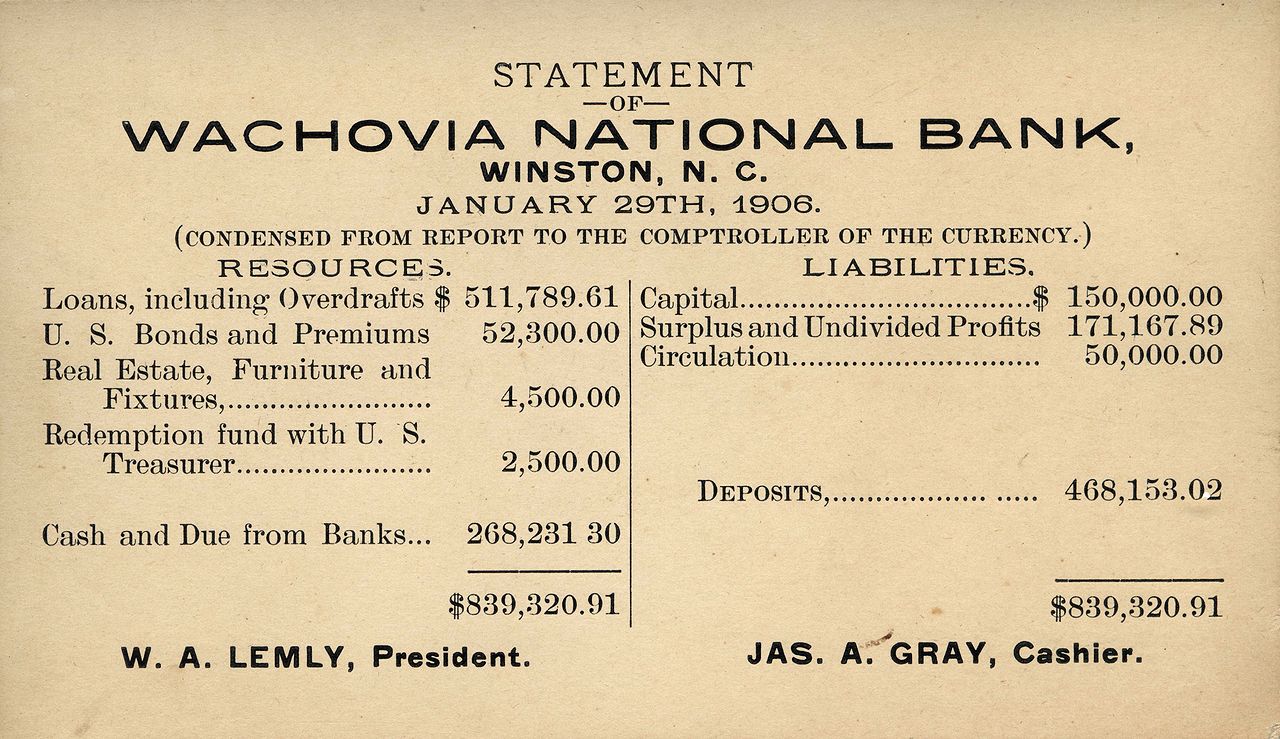

- 貸借対照表(バランスシート, B/S):ある時点の資産、負債、純資産を表します。企業が何を持っているか(資産)と、どのように調達したか(負債と資本)を示します。

- 損益計算書(P/L):一定期間の収益と費用を示し、その期間の利益(または損失)を明らかにします。売上高、売上原価、営業利益、経常利益などの項目が含まれます。

- キャッシュフロー計算書(C/F):現金及び現金同等物の増減を「営業活動」「投資活動」「財務活動」の区分ごとに示します。利益と現金の動きの違いがわかります。

- 株主資本等変動計算書:資本や利益剰余金などの構成が期間中にどう変化したかを示します。

- 注記(Notes):会計方針や重要な事項、将来見通しやリスクなどの補足説明。財務諸表を正しく読むために重要です。

誰が使うのか

財務諸表は幅広い利用者がいます。代表的な利用者は次のとおりです。

- 投資家・株主(投資判断)

- 金融機関(融資判断)

- 取引先(支払能力の確認)

- 従業員(企業の安定性や報酬の源泉確認)

- 税務当局・監督当局(法令遵守の確認)

- 経営者(経営改善や資金繰り管理)

財務諸表の読み方(初心者のステップ)

- まず損益計算書を確認:売上や利益の推移を見て、収益性があるかを把握します。

- 次に貸借対照表を見る:資産の構成や負債の割合を確認し、財務の安定性(自己資本比率など)をチェックします。

- キャッシュフロー計算書で現金の流れを確認:利益が出ていても現金が不足している場合があるため、営業CFが安定しているかを見ます。

- 注記と経営者による分析(MD&A)を読む:会計方針や重要な取引、将来のリスクや見通しを確認します。

- 代表的な指標を計算:流動比率(current ratio)、自己資本比率、ROE、営業利益率などを簡単に計算して比較します。

会計基準と作成の形態

財務諸表は国や地域の会計基準に従って作成されます。代表的な基準には日本基準、IFRS、米国の会計基準(US GAAP)などがあります。また、連結財務諸表(親会社と子会社を合算)と個別(単体)財務諸表があり、グループ全体の業績を知るには連結が重要です。作成頻度は通常、年次決算のほか四半期決算で行われます。

注意点・限界

- 財務諸表は過去の取引と会計処理に基づくため、将来の業績を保証するものではありません。

- 会計処理には見積りや判断が含まれ、これが財務諸表の数字に影響します。

- 簿価(帳簿上の価値)と時価(市場価値)が異なる場合があります。

- 粉飾や誤謬のリスクがあるため、監査報告書や注記の確認が重要です。

最後に:初心者へのアドバイス

最初は専門用語や数字に圧倒されるかもしれませんが、「P/L→B/S→C/F→注記」の順に見る習慣をつけると理解が早くなります。まずは主要な一社の最新の有価証券報告書や決算短信を読んでみて、上記の流れで情報を拾っていくと実践的です。

基本財務諸表

財務諸表にはさまざまな形式がありますが、多くの国では、標準的な4つの基本財務諸表があります。それらは

財政状態計算書(貸借対照表)

財政状態計算書(貸借対照表)とは、特定の日付において、事業が所有するもの(資産)と事業が負うもの(負債といい、借金も含まれる)のすべてを含む財務諸表である。事業がオーナーに対して負っている金額は、資本と呼ばれる(オーナーが事業に投資した金額も表す)。

個人(ビジネスをしていない人)の場合、資産とは家や車、負債とは住宅ローンやクレジットカードのことかもしれません。

財政状態計算書は、特定の日付における企業の財務的健全性を示すスナップショットである。

損益計算書(損益計算書/利益または損失勘定)

損益計算書とは、その年度に発生した収益(入金の有無にかかわらず)から、その年度に発生した費用(決済の有無にかかわらず)を差し引いた、その年度に生じた利益または損失を表示するものです。

持分変動計算書

オーナーズ・エクイティ計算書は、オーナーの事業への投資額の動きを示すものである。会社の場合、資本準備金や収益準備金に含まれる金額から投資額を切り離したものである。

キャッシュ・フロー計算書

キャッシュ・フロー計算書とは、1年間の現金に関わる取引を営業活動、投資活動、財務活動に分類し、1年間の現金および現金等価物の動きを説明する財務諸表です。

質問と回答

Q: 財務諸表とは何ですか。

A: 財務諸表とは、個人、企業、政府または組織の収入や取引などの財務情報が記載された文書のことです。

Q: 財務諸表は誰が使うのですか。

A: 財務諸表は、人々や組織が、ある企業に投資するかどうか、いくらで投資するかなど、その対象に関する意思決定を行うために使用されます。

Q: 財務諸表にはどのような情報が含まれていますか?

A:財務諸表には、対象者の収入や取引などの情報が含まれます。

Q:財務諸表の目的は何ですか?

A: 財務諸表の目的は、個人、企業、政府、組織に関する財務情報を提供し、投資やその他の財務に関する意思決定を支援することです。

Q: 財務諸表はなぜ重要なのですか?

A: 財務諸表が重要なのは、人々や組織が投資やその他の財務事項について十分な情報を得た上で意思決定を行うのに役立つからです。

Q: 財務諸表は、異なる企業を比較するために利用できますか?

A: はい、財務諸表は異なる企業やその財務実績を比較するために使用することができます。

Q: 財務諸表は企業だけが使うものですか?

A:いいえ、財務諸表は企業だけが使うものではありません。個人、政府、組織でも利用できます。

関連項目

著者

AlegsaOnline.com 財務諸表とは|定義・目的・種類・読み方を初心者向けに解説 Leandro Alegsa

URL: https://ja.alegsaonline.com/art/34376