プライベート・エクイティとは:定義・仕組み・種類(LBO/VC/グロース等)

プライベート・エクイティの定義・仕組みと主要種類(LBO/VC/グロース等)をわかりやすく解説。投資手法・リスク・成功事例まで実務に役立つ入門ガイド。

プライベート・エクイティは、証券取引所外の株式への投資である。

投資家(多くはファンドなどの機関投資家)は、企業に資金を提供し、その代わりにその企業の一部を購入する。プライベート・エクイティには、レバレッジド・バイアウト、ベンチャー・キャピタル、グロース・キャピタル、ディストレスト投資、メザニン・キャピタルなどの種類がある。

レバレッジド・バイアウトでは、投資家が成熟した企業の経営権の過半数を買い取ります。ベンチャーキャピタルやグロースキャピタル投資では、投資家は新興企業に資金を提供する。

画像ギャラリー

7 画像

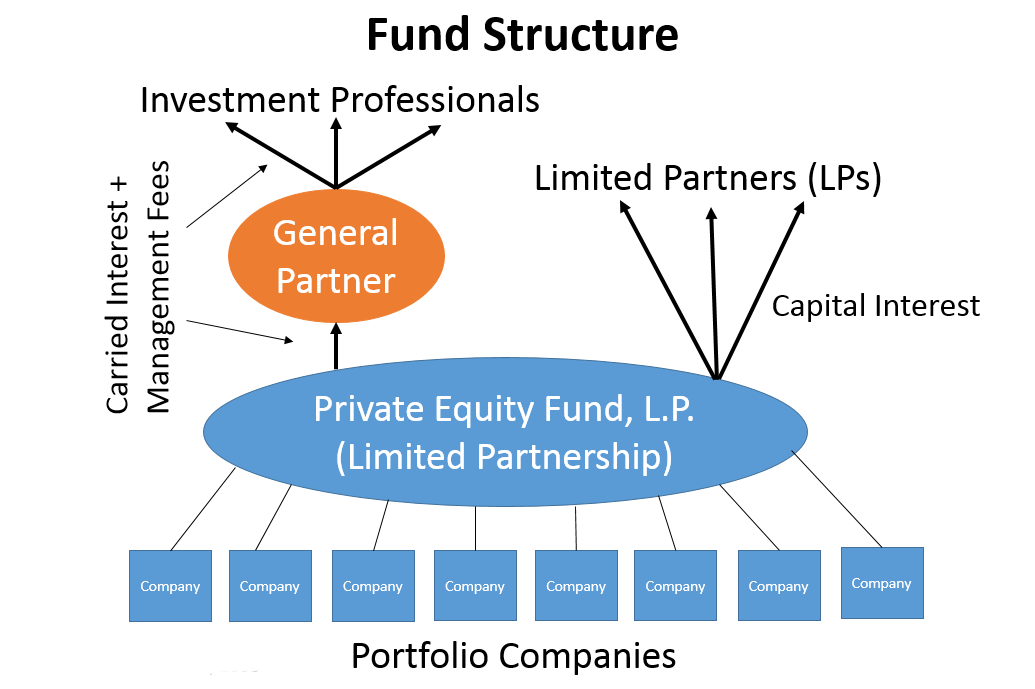

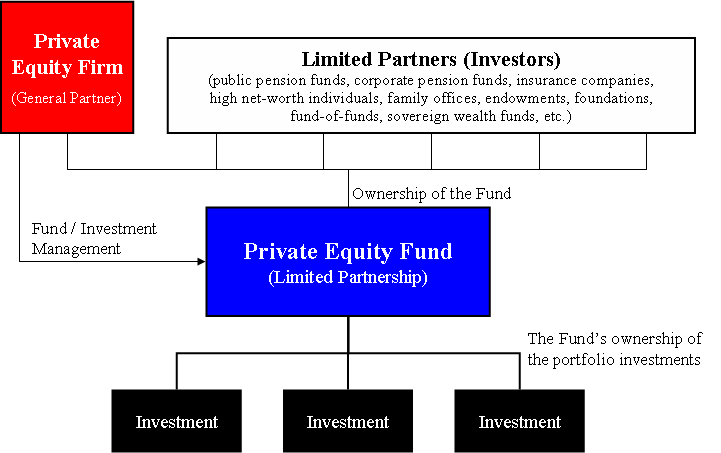

プライベート・エクイティの仕組み

プライベート・エクイティ投資は通常、有限責任組合(ファンド)を通じて行われ、ゼネラル・パートナ—(GP)が運用し、投資家はリミテッド・パートナ—(LP)として資金を出す形が一般的です。LPは年金基金や保険会社、富裕層、家族事務所などが主体となります。ファンドは一定期間(通常10年程度)で資金を集め、投資・運用・売却(エグジット)を行います。

- 資金の流れ:LPがコミット(出資約束)し、GPは投資機会に応じて資金を段階的に引き出す(ドローダウン)。

- 手数料構造:管理報酬(例:年率約1–2%)と成功報酬(キャリー、通常20%前後)が一般的。

- 保有期間:投資先の企業は通常3〜7年程度保有され、その後IPOや売却で資本回収を目指します。

主な種類と特徴

- レバレッジド・バイアウト(LBO):

成熟企業の買収で、買収資金の一部を負債で賄うのが特徴。負債を利用することで自己資本の効率(レバレッジ)を高め、資本利益率を向上させる。価値向上手段としては、コスト削減、経営改善、事業ポートフォリオのリストラ、買収先の統合(アドオン)などがある。

- ベンチャー・キャピタル(VC):

シード〜アーリー〜成長初期の新興企業へ出資。リスクは高いが成功すれば高いリターンが期待できる。ラウンド(シリーズA/B/C)ごとに出資が行われ、希薄化(ダイリューション)や経営支援、ネットワーク提供が重要な役割となる。

- グロース・キャピタル:

事業が一定の軌道に乗っている企業へ、成長加速や海外展開などのために少数株または多数株で出資する。VCよりリスクは低めで、LBOほどの負債は利用しないことが多い。

- ディストレスト(不良資産)投資:

財務的に困難な企業や不良債権を割安で買い取り、再建や資産売却で価値を取り戻す手法。法的再編や債権者交渉が関与することが多い。

- メザニン・キャピタル:

シニアローンとエクイティの中間に位置する劣後債や転換権付きの資本。固定利息と株式への転換権(エクイティキッカー)など複合的なリターン構造を持つ。

バリュークリエーション(価値向上)の手段

- 経営トップの入れ替えや経営陣強化によるガバナンス改善。

- 事業の効率化(コスト削減、生産性向上)。

- 成長投資(新製品、販路開拓、海外展開)。

- 買収によるスケールメリット(アドオン買収)で収益性向上。

- 財務構造の最適化(負債の見直しや資本構成の改善)。

エグジット(出口)手段

- IPO(新規株式公開)による公開市場での売却。

- トレードセール(事業会社への売却)。

- セカンダリー(別の投資ファンドへの売却/二次売却)。

- 部分的な株式売却や配当・リキャピタリゼーション(再資本化)による現金化。

リスクと留意点

- 流動性リスク:上場株式に比べ換金が難しく、投資回収まで時間を要する。

- レバレッジリスク:LBOでは多額の負債が財務負担となり、景気悪化時に脆弱になる。

- 実行リスク:経営改善や統合が計画どおり進まない可能性。

- 市場・規制リスク:IPOマーケットの状況や業界規制の変化がエグジットに影響する。

投資家としての実務上のポイント

- 個人投資家の場合、多くは公募でないため参加に最低投資額や資格(適格投資家)が必要になる。

- ファンド間での分散(戦略、地域、ステージ別)や複数年にわたる投資計画でリスクを管理する。

- 近年はESG(環境・社会・ガバナンス)やインパクト投資に配慮したファンドが増加しているため、投資先選定時の基準に注意する。

公開株式との違い(比較)

- 情報開示:非上場企業は公開情報が限られ、デューデリジェンスの重要性が高い。

- 価格発見:評価は交渉や類似企業比較、割引キャッシュフロー等で行われ、マーケットプライスのような即時性はない。

- 参加形態:一般的に機関投資家や一定の資金規模を持つ投資家が中心となる。

以上がプライベート・エクイティの基本的な定義・仕組み・種類と実務上のポイントです。投資を検討する際は、ファンドの運用実績、投資哲学、手数料構造、投資期間、リスク管理体制などを慎重に確認してください。

関連項目

著者

AlegsaOnline.com プライベート・エクイティとは:定義・仕組み・種類(LBO/VC/グロース等) Leandro Alegsa

URL: https://ja.alegsaonline.com/art/79272