監査とは何か:定義・目的・種類(財務・内部・税務監査)を分かりやすく解説

監査とは何かを初心者向けにやさしく解説。定義・目的から財務・内部・税務監査の違いと実務ポイントまで図解でスッキリ理解。

監査とは、人やグループによる何かの評価や検査のことである。監査の対象は、人、会社、建物、システム、文書など、人が利用するさまざまなものです。

監査は、人が正しく税金を払っているか、書類が正しいかなど、何かをチェックするために行われます。

最も一般的な監査は、企業とその財務諸表という文書に対して行われる監査です。ビジネスでは、多くの企業が、多くの理由で、自分たちの業務、資金、収入を財務諸表で多くの人に知らせ、報告しています。銀行、政府、投資家、一般市民などの人々に情報を提供するのは、融資を受けるため、税金を支払うため、投資を受けるため、公共イメージを向上させるためなどの理由があります。

画像ギャラリー

2 画像

監査の目的

- 信頼性の確保:報告書や記録が正確であるかを検証し、利害関係者に信頼できる情報を提供する。

- 法令順守の確認:税法や会社法、業界ルールなどに従っているかを確認する。

- 不正や誤謬の発見:意図的な不正行為や単純なミスを早期に発見する。

- 内部統制の評価・改善支援:業務プロセスや管理体制の弱点を指摘し、改善を促す。

- 透明性の向上:外部ステークホルダーへの説明責任を果たすための根拠を提供する。

監査の主な種類

- 財務監査(外部監査):企業の財務諸表が会計基準に基づき「適正に表示」されているかを独立した監査人(多くは公認会計士)が検証します。監査報告書には、適正意見、限定付き適正意見、不適正意見、意見表明拒否(意見不表明)などの結論が示されます。

- 内部監査:企業内部の監査部門が業務プロセスや内部統制の有効性を評価します。経営陣への助言やリスク管理の強化が主目的です。

- 税務監査:税務当局が税務申告や会計処理の適正性を確認する監査。税額の更正や追徴が生じることがあります。

- 情報システム監査(IT監査):システムの設計・運用・セキュリティが適切か、データの完全性や可用性が確保されているかを点検します。

- 業務監査(運用監査):業務の効率性・有効性を評価し、業務プロセスの改善点を明らかにします。

- コンプライアンス監査(法令順守監査):法令・社内規程への適合状況を確認します。

- フォレンジック監査(不正検査):不正行為の調査や証拠収集を目的とした専門的な監査です。

- 環境・品質監査:環境規制や品質管理体制への適合を評価する監査もあります。

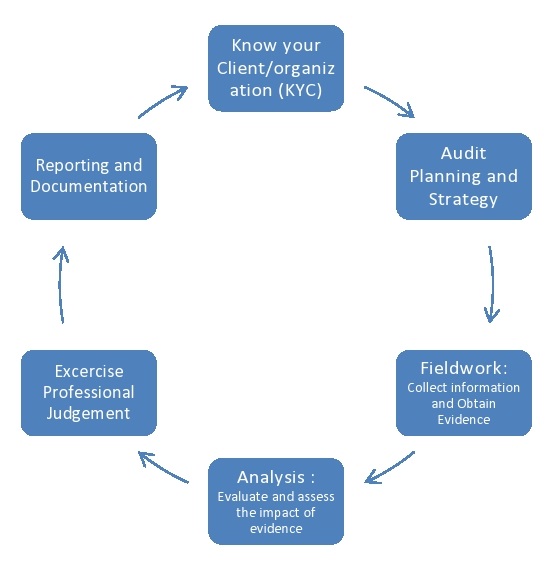

監査の一般的な流れ

- 計画(プランニング):監査の目的・範囲を決め、リスク評価や必要な資源を設定します。

- 予備調査・リスク評価:重要な項目や不正リスクを特定し、重点的に調査する箇所を決めます。

- 実地検査(証拠収集):書類確認、照合、面談、現場観察、サンプリング検査などで証拠を集めます。

- 評価・分析:収集した証拠に基づき、適用基準との整合性や内部統制の有効性を評価します。

- 報告書の作成:監査結果と結論(所見、改善提案、意見)を文書化して関係者に提示します。

- フォローアップ:指摘事項に対する是正措置の実施状況を確認します。

監査人に求められる要件

- 独立性:監査人は対象組織から独立して客観的に判断できる立場であることが必要です。

- 専門能力:会計・税務・ITなど分野ごとの専門知識と経験が求められます。

- 職業的懐疑心(プロフェッショナル・スケプティシズム):見たままを鵜呑みにせず、疑いの目で裏付けを求める姿勢。

- 倫理規範の順守:守秘義務、公正さなどの職業倫理を遵守すること。

監査を受ける側が知っておくべきこと

- 協力と透明性:必要な資料や説明は迅速かつ正確に提供することが監査を円滑にします。

- 内部統制の整備:日頃から記録・承認プロセスを明確にしておくと監査での指摘が減ります。

- 対応策の準備:指摘を受けたときに改善計画を作り、実行・報告する姿勢が重要です。

- コミュニケーション:監査人と経営陣の間で期待される範囲やスケジュールを最初に共有しておくと誤解が生じにくくなります。

監査の利点と限界

- 利点:透明性の向上、信頼性の確保、業務改善や不正防止、ステークホルダーとの信頼関係強化など。

- 限界:監査は合理的保証を提供するものであり、すべての誤謬や不正を完全に検出できるわけではありません。サンプリングや証拠の限界、隠蔽工作がある場合は発見が困難になることがあります。

まとめ:監査は、組織や活動の信頼性・適正性を検証し、改善を促す重要な仕組みです。監査の種類や目的を理解し、日常の記録・内部統制を整備することで、監査の効果を高めることができます。

質問と回答

Q:監査とは何ですか?

A:監査とは、ある人やグループによって何かを評価したり、調べたりすることです。

Q: どのようなものが監査されるのですか?

A:監査は、個人、会社、建物、システム、文書など、人が使用する様々なものに対して行うことができます。

Q:監査はなぜ行われるのですか?

A:監査は、人が正しく税金を払っているか、文書が正しいかなど、何かをチェックするために行われます。

Q: 最も一般的な監査はどのようなものですか?

A:最も一般的な監査は、企業やその財務諸表(文書の一種)に対して行われる監査です。

Q: なぜ企業は多くの人に財務諸表を報告するのですか?

A:企業は、融資を受けるため、税金を払うため、投資を受けるため、社会的なイメージを良くするためなど、様々な理由で、多くの人に事業内容やお金、収入を財務諸表で報告します。

Q: 会社は誰に決算書を報告するのですか?

A:企業は、銀行、政府、投資家、一般市民などの人々に情報を提供しています。

Q: 企業が財務諸表を報告する理由は何ですか?

A: 企業が財務諸表を報告する理由は、融資を受けるため、税金を払うため、投資を受けるため、そして社会的イメージを向上させるためです。

関連項目

著者

AlegsaOnline.com 監査とは何か:定義・目的・種類(財務・内部・税務監査)を分かりやすく解説 Leandro Alegsa

URL: https://ja.alegsaonline.com/art/7254