CDS(クレジット・デフォルト・スワップ)とは?意味・仕組み・リスクと規制をわかりやすく解説

CDS(クレジット・デフォルト・スワップ)の基本から仕組み、リスクと規制まで実例でわかりやすく解説。投資やリスク管理に必読。

クレジット・デフォルト・スワップ(略してCDS)とは、ある企業が社債の支払いをあきらめた場合、あるいはデフォルトになったときに、その損失を補てんしてもらう契約(保険に似た金融派生商品)です。買い手は保護(プロテクション)を得るために売り手に定期的な手数料(スプレッド)を支払い、契約期間中に信用事象(クレジットイベント)が発生した場合に売り手が支払いを行います。ただし、保険とは重要な点で異なります。

- 所有の有無:保険会社は通常、保険対象を確認し、実際にそのリスクに対して責任を負いますが、CDSは対象の債券を保有していなくても(いわゆる「ネイキッドCDS」)購入できます。

- 規制の違い:保険は各国で厳しい法規制や資本要件がありますが、CDSはかつて規制が緩く、取引は店頭(OTC)で行われていました。そのためルールや透明性が保険と比べて不足していました。

- 資本と支払い能力:保険会社は多くの契約者が同時に保険金を受け取る事態に備えた資本規制がありますが、CDSの売り手には従来それほど厳しい規制がなかったため、支払い能力の面でリスクが残りました。

画像ギャラリー

5 画像

仕組み(簡単に)

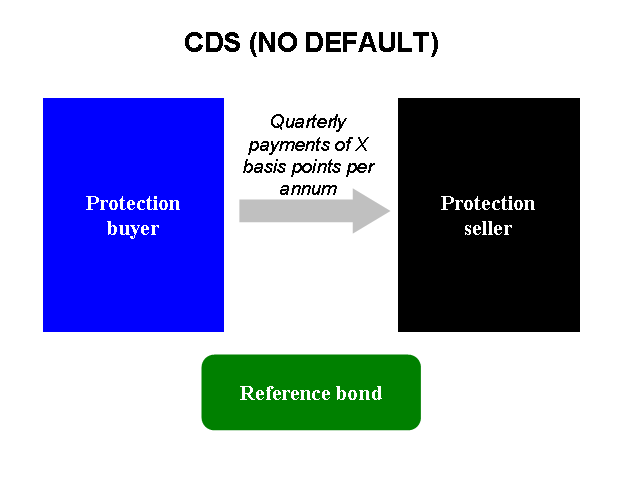

基本的な当事者は買い手(保護を買う側)と売り手(保護を売る側)、そして信用リスクの対象となる基礎資産(参照主体、reference entity)です。買い手は満期まで、またはデフォルトが起きるまで売り手に定期的にプレミアムを支払います。信用事象が発生すると、売り手はあらかじめ定められた方法で買い手へ支払いを行います。決済方法は主に次の2つです。

- 物理決済:買い手が実際の債券を売り渡し、売り手が額面金額を支払う。

- 現金決済(キャッシュセトルメント):市場の回収率(リカバリー)に基づき差額を現金で清算する(より一般的)。

価格と指標としての役割

CDSの価格(スプレッド)はその参照主体の信用リスクを示す指標になります。スプレッドが広い(高い)ほど、投資家はその企業や国のデフォルト確率が高いと見なしています。価格は期待損失(ハザード率×(1−回収率))の現在価値と、プレミアム支払いの現在価値のバランスで決まります。

利用目的

- ヘッジ(リスク回避):債券保有者が信用リスクを減らすためにCDSを買う。

- 投機:参照主体の信用状態が悪化すると予想してCDSを買う(ネイキッドCDSを含む)。投機することができるのです。

- 裁定(アービトラージ):債券とCDSの価格差を利用して利益を得る取引。

- 価格発見:市場参加者の信用リスクに関する期待を迅速に反映する手段となる。

リスク(主なもの)

- カウンターパーティ(相手)リスク:保護を買っても、売り手が支払能力を失っていると補償が受けられない。

- 流動性リスク:市場での取引が薄いと、望む価格で売買できないことがある。

- レバレッジと集中リスク:CDSは少ない資本で大きな名目額のリスクを取れるため、特定の売り手にリスクが集中するとシステム上の脆弱性になる。

- 法的・契約上のリスク:何が「クレジットイベント」に該当するかの解釈や、決済方式に関する争いが生じる可能性がある。

- ベースリスク:CDSと実際の保有債券の値動きが完全に一致しない場合、ヘッジが不完全になる。

簡単な数値例

例えば、額面100の債券に対して回収率(リカバリー)が40%だと仮定します。CDSの買い手は年2%(200ベーシスポイント)のプレミアムを売り手に支払う契約を結びます。もしデフォルトが発生すると、現金決済では売り手が100−40=60を買い手に支払います。プレミアムはデフォルトまで支払われ、デフォルト確率が高いほどスプレッドは上昇します。

2008年の教訓と規制の変化

世界金融危機でCDS市場の不透明性と相互依存が問題となり、その後各国で規制が強化されました。主な対策は次の通りです。

- 中央清算(CCP)導入:標準化されたCDSについては中央カウンターパーティ(例:LCHなど)を通じて清算し、カウンターパーティリスクを低減する。

- 取引報告・透明性の強化:取引をトレードリポジトリに報告する義務を課し、市場の透明性を高める(EMIR、Dodd‑Frankなど)。

- 標準化とマージン要件:OTC取引の一部を標準化し、ポジションに対する証拠金(マージン)ルールを適用。

- 該当範囲の見直し:ネイキッドCDSや特定の手法に対する規制や税制改正の議論が続く。

ただし、すべてのCDSが中央清算の対象になったわけではなく、カスタム(カスタマイズ)された契約や一部の市場は依然として店頭取引のままです。

まとめ(要点)

- CDSは信用リスクを移転する金融商品で、ヘッジや投機、価格発見に使われる。

- 保険と似ているが異なる点(保有の必要がない、規制や資本要件の違いなど)があり、ネイキッドCDSは投機手段にもなる。

- 主なリスクはカウンターパーティリスク、流動性リスク、法的リスクなどで、2008年以降は中央清算や報告義務など規制強化が進んだ。

CDSは信用市場を理解するうえで重要な道具ですが、その仕組みとリスクを十分に理解した上で利用することが大切です。

2008年金融危機における役割

2008年9月15日、リーマン・ブラザーズが倒産したとき、同社は債券のデフォルトを起こした。保険会社のAIGは、リーマンのためにクレジット・デフォルト・スワップを大量に売っていたが、それを売った相手全員に支払うだけの資金がなかったのである。

というのも、多くの企業が投機を行っていたのは、クレジット・デフォルト・スワップによるヘッジであったからだ。ある企業のクレジット・デフォルト・スワップを買い、そのCDSが高くなったら同じ企業のクレジット・デフォルト・スワップを売るというものです。例えば、AIGからリーマン・ブラザーズのCDSを50万ドルで買い、1年後に同じ枚数のリーマンのCDSを60万ドルで売れば、10万ドルの利益が出るわけです。もしリーマンがデフォルトしたら、あなたはCDSを売った人にお金を払うことになっていますが、今はAIGがあなたの買ったCDSの代金を払うことになっているので、それでいいはずです。

多くの企業がCDSを購入し、その後売却したため、リーマンショック時には、CDSを売却した先への支払いに十分な資金がなかったのである。CDSを買った会社からお金をもらおうとしたが、彼らも十分なお金を持っていなかった。CDSを買った会社から回収しようとしたが、彼らも十分な資金を持っていなかった。AIGは多くのCDSを売っていたので、人々はAIGがすべてのCDSの支払いをあきらめるのではないかと恐れていました。もしそんなことをしたら、ドミノ倒し的にみんなが倒産してしまうでしょう。多くの企業が倒産してしまうので、政府は経済が崩壊しないようにAIGの支払いを支援することにしました。

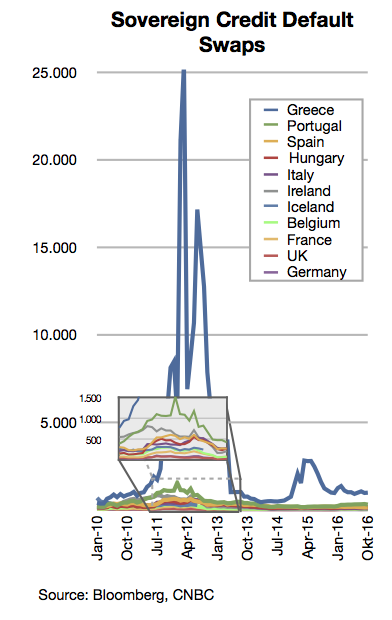

ギリシャ金融危機における役割

ギリシャ政府が皆が思っている以上に多額の借金をしていることが分かると、ギリシャ国債を持っていない人たちが、ギリシャ国債のクレジット・デフォルト・スワップを買い始めたのです。ギリシャが支払いをあきらめ、国債が無価値になり、クレジット・デフォルト・スワップを売った人が支払うことになると考えたからだ。残念ながら、これによってギリシャ国債を持っている人は不安になり、国債を売り、それ以上買わないようにしたくなる。そうすると、ギリシャはお金の問題を解決するためにお金を借りることが難しくなります。

質問と回答

Q:クレジット・デフォルト・スワップ(CDS)とは何ですか?

A: クレジット・デフォルト・スワップとは、企業が債務不履行に陥った場合に代金を受け取ることができる投資の一種です。

Q: クレジット・デフォルト・スワップは保険とどう違うのですか?

A: クレジット・デフォルト・スワップは、自分が所有していない債券に対して購入することができ、CDSの売り手にはそれほど多くの規則がない点が異なります。

Q: 保険のルールは誰が作っているのですか?

A: 政府が保険に関するルール(規制と呼ばれる)を作っています。

Q: なぜ保険会社は、多くの人が同時に保険に加入する必要がある場合に備えて、十分な資金を持たなければならないのですか?

A: 保険会社は、多くの人が同時に保険金を受け取る必要がある場合、保険金を支払うことができるように十分な資金が必要です。

Q: なぜCDSの売り手にはあまりルールがないのでしょうか?

A: CDSは比較的新しい投資であり、政府もまだ規制を設けていないため、CDS販売者のルールはあまり存在しません。

Q: クレジット・デフォルト・スワップを使って企業に投機することは可能ですか?

A: はい。問題を起こすと思われる企業のクレジット・デフォルト・スワップを購入することで、企業に投機することができます。

Q: クレジット・デフォルト・スワップは、債券の保険とどのように違うのですか?

A: クレジット・デフォルト・スワップは、企業が債務不履行に陥るリスクに対する保護を提供することで、債券の保険のような役割を果たします。

関連項目

著者

AlegsaOnline.com CDS(クレジット・デフォルト・スワップ)とは?意味・仕組み・リスクと規制をわかりやすく解説 Leandro Alegsa

URL: https://ja.alegsaonline.com/art/24064